配资炒股流程同比大幅增长37.9%!更关键的是

来源:股票配资交流平台

网站:合法的股票配资平台,摩根证券,股票配资在线公司

日期:2026-01-01 07:02:20

查看:175

当一家公司季度营收少了86亿,利润反而多了近四成,这背后究竟发生了什么?

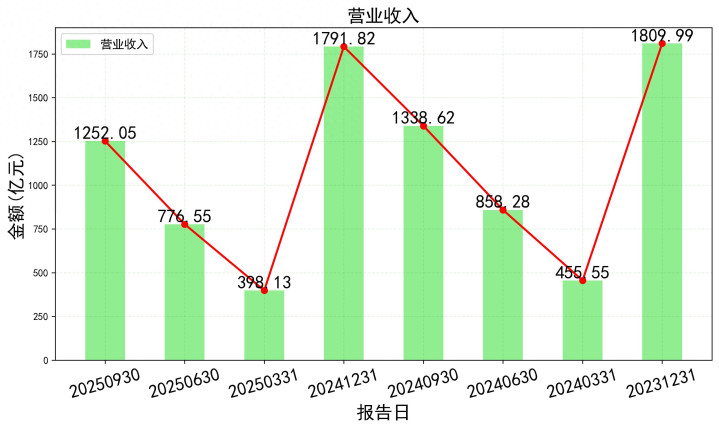

国电电力最新三季报一眼望去,似乎有些矛盾:营收比去年同期少了,但利润却实实在在多了。

前三季度实现归母净利润67.77亿元,相比去年同期的91.91亿元,确实下降了26.3%。

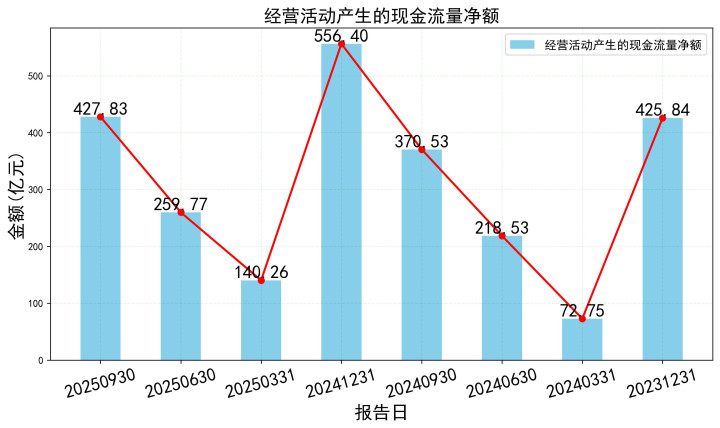

但细看单季度,第三季度扣非后净利润高达64.24亿元,同比大幅增长37.9%!更关键的是,公司经营现金净流入达427.8亿元,是净利润的3.5倍。

---

01 赚钱实力

国电电力2025年前三季度的营收1252.05亿元,与去年同期的1338.62亿元相比,减少了6.5%,约86亿元。

但故事的重点不在这里,关键在于利润的变化。

主营业务利润率从13.73%提升至15.51%。这意味着,每一百元的营收,能多赚1.78元的利润。

而成本费用率从85.22%降至83.25%。公司赚钱能力实实在在增强了。

02 花钱逻辑

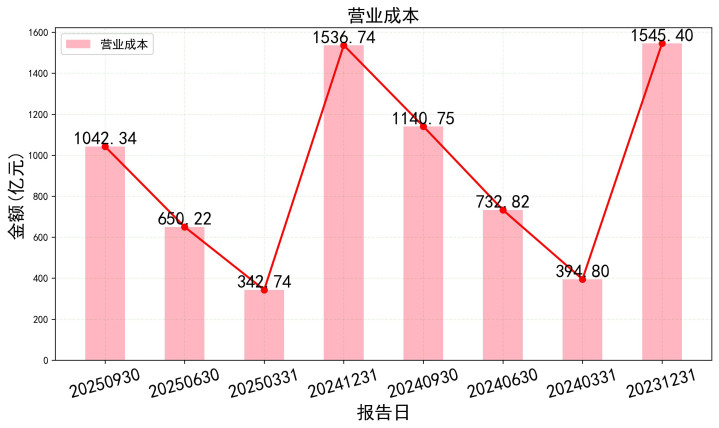

不是收入变少了,是赚钱的门道更精了。公司的营业成本减少了大约100亿元,降幅达到8.6%。

这个降幅比营收降幅要大,说明公司在成本管控上下了真功夫。管理费用和销售费用也都有所下降。

在电力行业特别是火电领域,燃料成本是大头。煤炭价格的波动直接影响着公司的利润。

公司今年在燃料成本管控上效果显著,使得毛利率得以提升。这一变化在财报中体现为“主营业务成本率”的下降。

03 家底厚度

再看看国电电力的家底有多厚。截至三季度末,公司总资产达到5178.28亿元,持续稳步增长。

资产负债率维持在73.33%,和去年同期基本持平。这个负债水平在重资产的电力行业中属于正常可控范围。

更值得关注的是资产质量。货币资金达到194.43亿元,相比年初的154.37亿元明显增加。这意味着公司手头现金充裕,抗风险能力强。

应收账款从284.67亿元减少至265.27亿元。这说明公司回款能力增强,客户付款更及时。

04 现金实力

现金流才是检验公司真实健康状况的试金石。国电电力前三季度经营活动现金流净额高达427.83亿元。

这个数字是同期净利润的3.5倍!利润只是账面上的数字,而现金流是实实在在的钱。充裕的现金流意味着公司有足够实力应对各种突发情况。

公司能够轻松偿还债务、支付股息、进行新项目投资。经营现金净流量与净利润的比率达到了349.74%,表明公司盈利质量极高。

05 业务价值

国电电力作为国家能源集团旗下的核心电力上市公司,主营业务包括火电、水电、风电和光伏发电。

在“双碳”目标背景下,公司正在积极推进绿色转型。虽然火电仍是主要收入来源,但清洁能源装机比例正在不断提升。

根据研报信息,公司未来有潜在资产注入预期,特别是四川地区的水火电资产。这为公司长期增长提供了新动力。

作为公用事业公司,国电电力的盈利模式相对稳定。电力作为刚需产品,需求波动较小,为公司提供了稳定的现金流基础。

06 行业比较

在当前市场环境下,高股息、稳定现金流的公司受到投资者青睐。国电电力恰好符合这一特征。

公司已经承诺2025-2027年现金分红比例不低于归母净利润的60%。按照当前股价和盈利预测,股息率可能达到可观水平。

同行业内比较,公司的估值相对合理。市盈率在10-12倍之间,处于行业中等水平,但考虑到其稳定的盈利和高分红承诺,具有一定的吸引力。

07 估值空间

从研报数据看,机构对公司2025年每股收益的预测集中在0.38-0.43元之间。当前股价5.16元,对应的动态市盈率约为12-13.5倍。

对于一家稳定盈利、高股息承诺的公用事业公司,这个估值水平相对合理。如果按照行业平均市盈率和公司盈利预测计算,合理估值区间可能在4.8-5.5元之间。

当前股价处于这一区间的中枢位置。考虑到公司的稳定性和高分红属性,具备长期配置价值。

从技术面看,股价近期有所回调,从年内高点6.04元回落至当前水平。这为长期投资者提供了一定的安全边际。

---

国电电力目前市盈率约12倍,而同行业的长江电力市盈率长期保持在20倍以上。 这家发电巨头的资产遍布全国,手握近200亿现金,每年仅经营现金流就超过400亿元。

当市场还在争论传统能源的未来时,这家公司已经用实实在在的现金流证明了自己的价值——这或许正是电力行业最朴素的投资逻辑:不论能源形式如何变化,稳定发电的能力和充沛的现金流,始终是最硬核的价值锚点。

免责声明

以上分析仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

合法的股票配资平台,摩根证券,股票配资在线公司提示:文章来自网络,不代表本站观点。